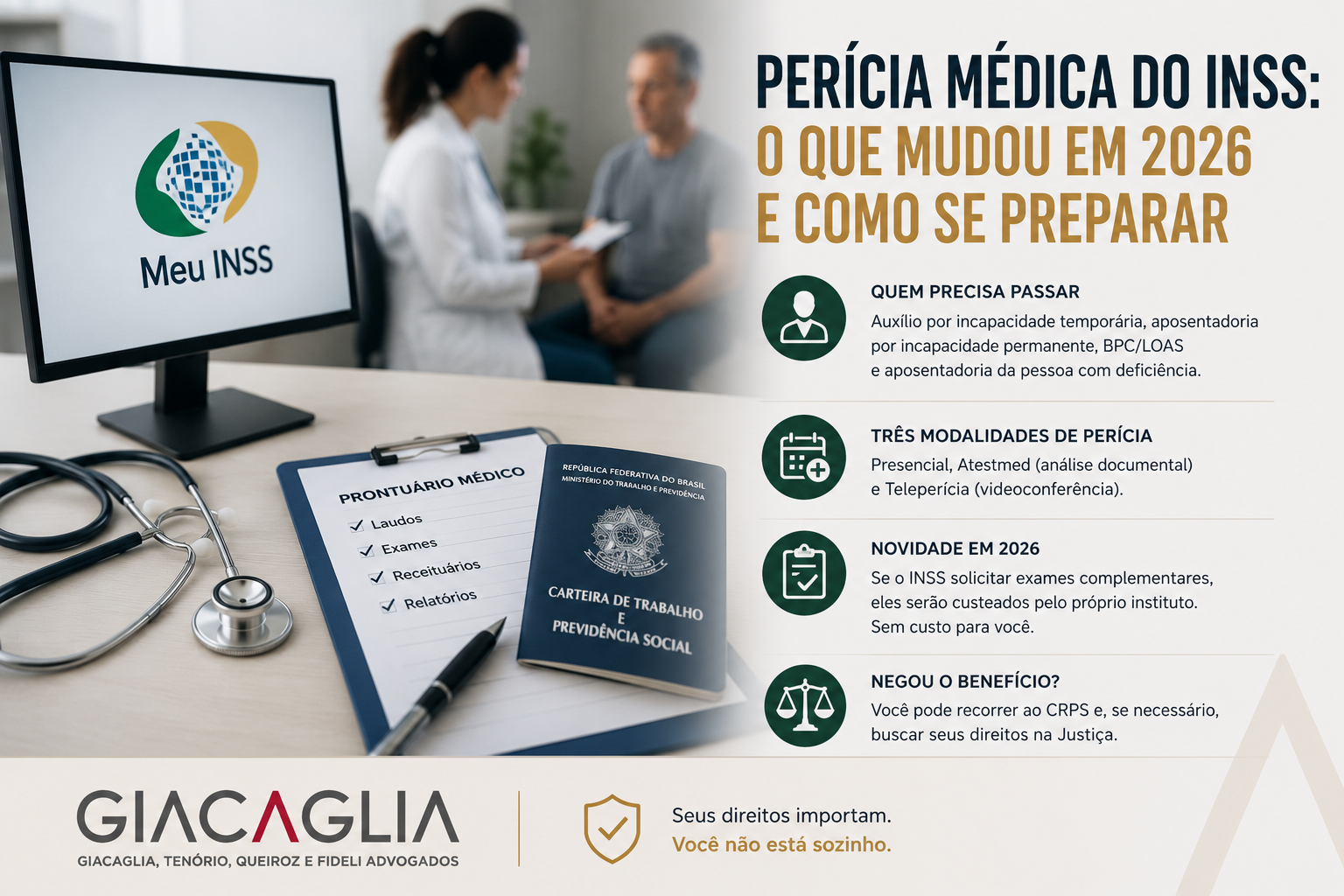

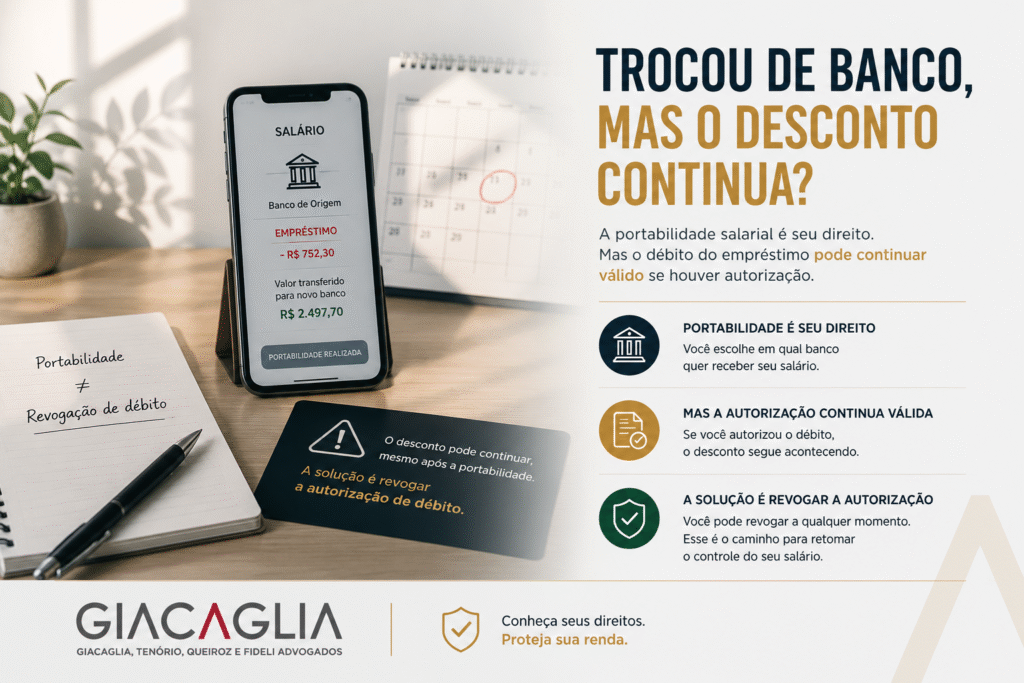

Muita gente descobre que o banco está descontando parcelas de empréstimo direto da conta salário, fica indignada e pensa que a solução é simples: transferir o salário para outro banco. Portabilidade resolvida, problema encerrado.

A realidade, porém, é mais complicada do que parece. E entender essa diferença pode evitar uma surpresa desagradável no fim do mês.

O que é a portabilidade salarial e qual é o seu direito

A portabilidade salarial é o direito do trabalhador de escolher em qual banco quer receber seu salário, independentemente de qual banco seu empregador usa para o pagamento da folha. Esse direito está garantido pela Resolução CMN 3.402/2006 e foi reforçado pela Lei 15.252/2025.

O banco não pode negar a portabilidade com o argumento de que você tem dívidas com ele. Essa é uma regra clara e o descumprimento pode ser questionado junto ao Banco Central.

Portanto, o direito de mudar o salário de banco existe e é garantido. O problema está no que acontece depois.

Por que a portabilidade nem sempre resolve

Se você fez um empréstimo naquele banco e assinou um contrato com cláusula autorizando o débito das parcelas diretamente em conta, essa autorização continua valendo mesmo depois da portabilidade.

Na prática funciona assim: o empregador deposita o salário no banco original. Antes de transferir o valor para o novo banco, a instituição retém o valor da parcela do empréstimo e só repassa o restante. Você troca de banco, mas o dinheiro ainda passa pela origem e o desconto acontece antes da portabilidade ocorrer.

Isso não é necessariamente ilegal. O STJ já reconheceu que a existência de autorização expressa no contrato é suficiente para validar esse tipo de desconto. O problema aparece quando o desconto não foi autorizado, quando a autorização foi obtida de forma abusiva ou quando o valor retido compromete o mínimo necessário para sobreviver.

O que realmente resolve: revogar a autorização de débito

A solução mais eficaz, do ponto de vista jurídico, não é a portabilidade em si. É a revogação formal da autorização de débito automático.

A Resolução BCB 4.790/2020 garante ao consumidor o direito potestativo de revogar, a qualquer momento, qualquer autorização de débito automático. Direito potestativo significa que não precisa da concordância do banco. Você revoga, e o banco é obrigado a cumprir.

Para exercer esse direito, o consumidor deve formalizar o pedido de revogação por escrito junto à instituição financeira. O banco não pode condicionar a revogação ao pagamento da dívida nem criar obstáculos para impedir esse direito.

Vale deixar claro: revogar a autorização de débito não elimina a dívida. O empréstimo continua existindo e precisará ser pago ou renegociado. O que muda é que o banco perde o mecanismo de cobrança automática sobre o salário.

Quando o desconto pode ser questionado judicialmente

Existem situações em que o desconto em conta vai além do que a lei permite, e nesses casos a via judicial é o caminho adequado.

O desconto pode ser questionado quando não há autorização expressa no contrato para o débito em conta. Também quando a retenção compromete o mínimo existencial do consumidor, deixando-o sem recursos para despesas básicas. E ainda quando a autorização foi obtida mediante pressão, informação inadequada ou cláusula abusiva.

A Lei do Superendividamento também oferece proteção nesse contexto: quando os descontos em conjunto comprometem a renda de forma que o consumidor não consiga se manter, ele pode buscar o procedimento de renegociação global das dívidas com proteção do mínimo existencial.

O que fazer se o banco está retendo seu salário

O primeiro passo é verificar o contrato do empréstimo e identificar se há cláusula de autorização de débito em conta. Se não houver, o desconto não tem base e pode ser questionado administrativamente junto ao banco e ao Banco Central.

Se houver autorização, o caminho é a revogação formal por escrito. Faça isso de forma documentada, guarde protocolo ou confirmação do pedido.

Se o banco se recusar a processar a revogação, se os descontos continuarem sem autorização ou se o valor retido comprometer o mínimo para viver, busque orientação jurídica especializada.

O escritório Giacaglia Advogados pode analisar seu contrato, identificar se os descontos são legais e orientar sobre a melhor estratégia para retomar o controle da sua renda. Entre em contato para uma avaliação.