A busca pela casa própria é o sonho de milhares de brasileiros, e os programas habitacionais desempenham papel essencial para tornar esse sonho possível.

Entre os mais conhecidos estão o Minha Casa, Minha Vida (MCMV) de alcance federal e o HIS (Habitação de Interesse Social), criado pelo Governo do Estado de São Paulo.

Ambos têm como objetivo garantir moradia digna a famílias de baixa e média renda, mas possuem regras, fontes de financiamento e restrições próprias.

Neste artigo, você vai entender as principais diferenças entre os programas, quem pode participar, quais são os benefícios e quais as limitações legais para uso, venda e locação dos imóveis.

1. Introdução

Tanto o Minha Casa, Minha Vida (MCMV) quanto o HIS (Habitação de Interesse Social) foram criados para facilitar o acesso à moradia e reduzir o déficit habitacional brasileiro.

Apesar de terem propósitos semelhantes, os dois programas operam em esferas distintas: o MCMV é federal, coordenado pela Caixa Econômica Federal e pelo Ministério das Cidades, enquanto o HIS é estadual ou municipal, sendo mais comum em São Paulo.

O MCMV busca financiar e subsidiar a compra de imóveis novos ou usados, já o HIS tem como foco a produção de unidades habitacionais em regiões urbanas estratégicas, normalmente em parceria com construtoras e prefeituras.

Essa diferença afeta não apenas o perfil dos beneficiários, mas também as restrições e obrigações legais aplicáveis a cada programa.

2. O Que é o Programa Minha Casa, Minha Vida

O Minha Casa, Minha Vida (MCMV) é o programa habitacional mais abrangente do país, criado pela Lei nº 11.977/2009, ele foi reformulado em 2023, retomando sua marca histórica com novas faixas de renda e subsídios ampliados.

O objetivo principal é possibilitar o acesso à moradia digna com condições de pagamento facilitadas como juros reduzidos e prazos longos para famílias com renda mensal de até R$ 8.000,00.

Faixas de renda do MCMV (atualizadas)

- Faixa 1: renda familiar até R$ 2.640,00 – maior subsídio e juros próximos de 0%;

- Faixa 2: renda familiar entre R$ 2.640,01 e R$ 4.400,00 – juros reduzidos e parte do valor subsidiado;

- Faixa 3: renda familiar entre R$ 4.400,01 e R$ 8.000,00 – acesso a crédito habitacional com taxas mais competitivas que o mercado.

As famílias podem adquirir imóveis novos, usados ou construídos em terrenos próprios, dependendo das diretrizes locais e da análise de crédito.

O programa é administrado pela Caixa Econômica Federal, que também fiscaliza o cumprimento dos contratos e das regras sociais previstas.

Além disso, o MCMV atua com subsídios diretos do Governo Federal, provenientes do Fundo de Arrendamento Residencial (FAR) e do Fundo de Desenvolvimento Social (FDS), o que garante o preço final reduzido.

3. O Que é o Programa HIS (Habitação de Interesse Social)

O HIS – Habitação de Interesse Social é um programa estadual e municipal voltado à produção de moradias populares em áreas valorizadas, garantindo inclusão social no território urbano.

Na cidade de São Paulo, por exemplo, o HIS é regulado pela Lei Municipal nº 16.402/2016 e complementado por normas como o Decreto 57.377/2016.

Seu objetivo é permitir que famílias de baixa renda morem em regiões centrais ou próximas a eixos de transporte, infraestrutura e emprego, combatendo a segregação espacial.

Quem pode participar do HIS

O HIS é destinado a famílias com renda mensal de até 6 salários mínimos (aproximadamente R$ 8.400,00).

Os empreendimentos são construídos com incentivos urbanísticos como redução de outorga onerosa, isenção de taxas e exigência menor de vagas de garagem, o que torna possível vender imóveis a preços acessíveis em áreas nobres.

Categorias do HIS e HMP

- HIS 1: até 3 salários mínimos;

- HIS 2: de 3 a 6 salários mínimos;

- HMP (Habitação de Mercado Popular): de 6 a 10 salários mínimos.

Essas categorias definem os benefícios fiscais e urbanísticos concedidos às construtoras e os limites de preço de venda por unidade.

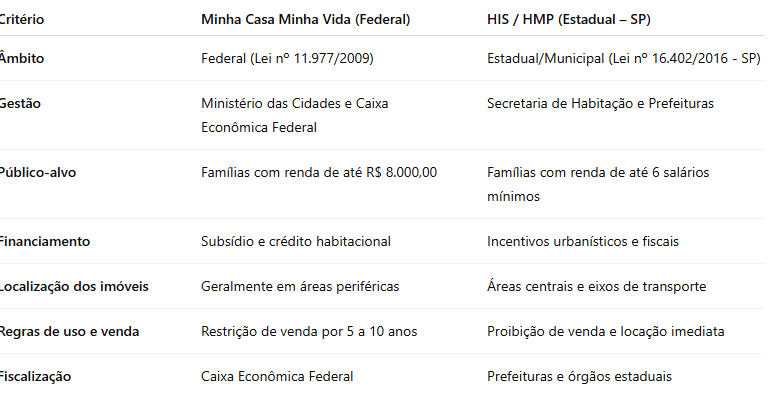

4. Comparativo Entre o HIS e o Minha Casa, Minha Vida

Embora ambos os programas sejam voltados à moradia popular, existem diferenças fundamentais entre eles.

A tabela abaixo resume os principais pontos de comparação:

5. Benefícios e Vantagens dos Programas

Os dois programas habitacionais trazem benefícios sociais e econômicos relevantes, tanto para os compradores quanto para o desenvolvimento urbano.

Benefícios do Minha Casa Minha Vida

- Juros subsidiados: taxas muito abaixo do mercado, variando conforme a renda;

- Subsídio direto: parte do valor do imóvel é pago pelo governo;

- Prazos longos: financiamentos de até 35 anos;

- Seguros obrigatórios: cobertura em caso de morte, invalidez e danos ao imóvel;

- Acesso facilitado: análise de crédito simplificada e prioridade para grupos vulneráveis.

Benefícios do HIS e HMP

- Localização privilegiada: imóveis em áreas com infraestrutura completa (metrô, escolas, hospitais);

- Preços reduzidos: resultado de incentivos fiscais e redução de custos urbanísticos;

- Inclusão social: promove a mistura de classes sociais e reduz desigualdades territoriais;

- Parcerias com construtoras: acelera a entrega de unidades e reduz burocracia;

- Foco em sustentabilidade: muitos projetos HIS seguem padrões de eficiência energética e ambiental.

Esses programas são complementares o MCMV facilita o financiamento e o HIS viabiliza terrenos e construções acessíveis, principalmente na cidade de São Paulo.

6. Restrições de Venda, Locação e Uso

Tanto o MCMV quanto o HIS impõem restrições legais para evitar especulação imobiliária e garantir que os imóveis cumpram sua função social.

No Minha Casa Minha Vida

- O beneficiário não pode vender ou alugar o imóvel antes de quitar o financiamento;

- Em casos de inadimplência ou uso indevido, o imóvel pode ser retomado pela Caixa;

- A revenda ou transferência de titularidade é permitida somente após a quitação e, em alguns casos, após um prazo mínimo de 5 a 10 anos;

- O imóvel deve servir à moradia da família beneficiária, e não como investimento.

No HIS e HMP

As restrições são ainda mais severas;

A legislação municipal proíbe expressamente a venda ou locação das unidades HIS e HMP por um período mínimo, geralmente de 5 anos após a entrega das chaves, podendo chegar a 10 anos em casos de subsídio direto.

Além disso:

- É proibido alugar por meio de plataformas como Airbnb;

O imóvel é destinado exclusivamente à moradia da família beneficiária, e o uso comercial ou turístico configura desvio de finalidade; - A revenda antes do prazo pode gerar nulidade do contrato, perda do imóvel e responsabilização civil e criminal;

- As construtoras e prefeituras podem fiscalizar o uso irregular e acionar judicialmente o beneficiário que descumprir o termo de compromisso.

Essas medidas têm o objetivo de preservar o propósito social dos empreendimentos e impedir que terceiros se beneficiem de um programa criado para famílias de baixa renda.

7. Conclusão: Como Escolher o Programa Ideal

A escolha entre o Minha Casa Minha Vida e o HIS depende do perfil de renda, localização desejada e objetivo familiar.

Quem busca financiamento com subsídio federal e está disposto a morar em áreas mais afastadas encontrará no MCMV uma excelente oportunidade.

Já quem deseja morar em regiões centrais com preços populares, especialmente na cidade de São Paulo, pode se beneficiar do HIS ou HMP, desde que se enquadre nas faixas de renda e aceite as restrições de uso.

Em ambos os casos, é importante analisar cuidadosamente o contrato, o edital e as cláusulas de restrição, evitando prejuízos futuros.

O apoio de um advogado especializado em Direito Imobiliário é essencial para verificar a legalidade das cláusulas, orientar sobre transferências, herança e regularização documental, e garantir a segurança jurídica da família e do patrimônio.

O Giacaglia Advogados Associados possui equipe especializada em Direito Imobiliário e Habitacional, com ampla experiência na regularização de imóveis vinculados a programas como Minha Casa Minha Vida, HIS e HMP.

O escritório atua na análise contratual, mediação com construtoras, orientação sobre restrições legais e defesa judicial em casos de uso indevido, locação irregular ou bloqueio de venda.