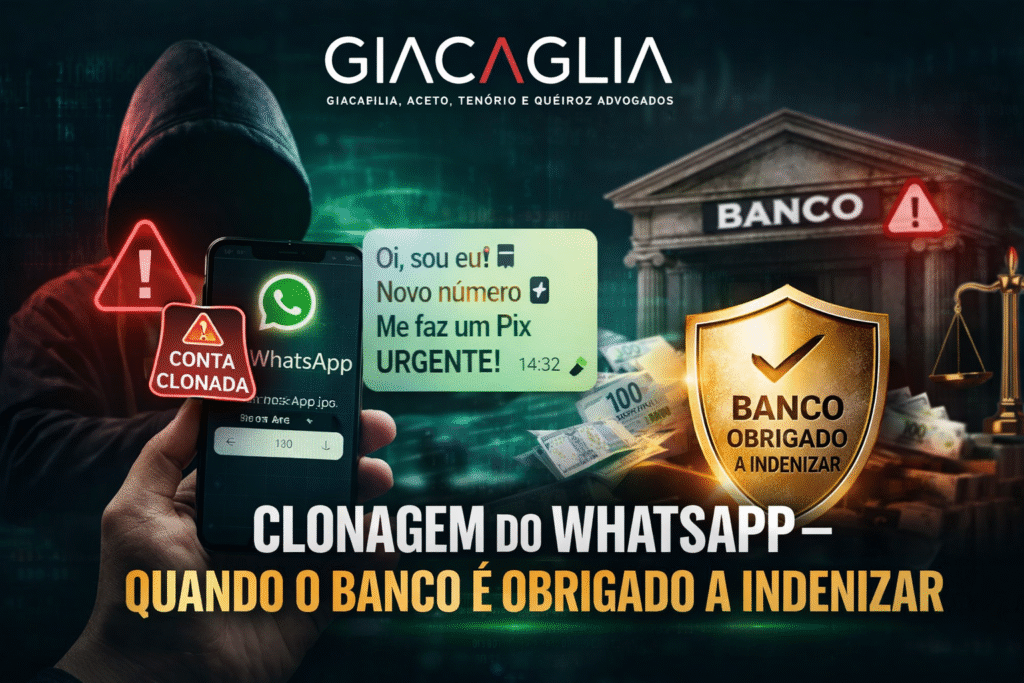

Introdução: o Golpe Que Parece Simples, Mas Gera Grandes Prejuízos

O golpe da clonagem do WhatsApp se tornou um dos mais comuns no Brasil. Diariamente, milhares de pessoas são vítimas de criminosos que se passam por amigos, familiares ou até empresas, solicitando transferências urgentes sob diferentes pretextos.

O que muitas vítimas não sabem é que, em determinadas situações, o banco pode ser responsabilizado pelos prejuízos causados, e não apenas o golpista.

Esse é um ponto fundamental que diferencia uma simples fraude de uma responsabilidade civil indenizável. O sistema financeiro possui deveres legais de segurança, prevenção e monitoramento de fraudes. Quando falha nesse dever, surge o direito do consumidor à reparação.

Neste artigo, você vai entender como funciona o golpe, quando o banco pode ser responsabilizado, quais são os fundamentos jurídicos aplicáveis e o que fazer imediatamente após cair nessa fraude.

Sumário

- Introdução: o golpe que parece simples, mas gera grandes prejuízos

- Como funciona a clonagem do WhatsApp

- Vítima direta e vítima indireta: entenda a diferença

- Quando o banco pode ser responsabilizado

- Fundamentos jurídicos da responsabilidade do banco

- Entendimento dos tribunais

- Quando o banco não é responsabilizado

- A possível responsabilidade do WhatsApp (Meta)

- O que fazer imediatamente após cair no golpe

- A importância da prova no processo

- Indenização: o que pode ser pedido

- Conclusão: nem todo golpe é responsabilidade exclusiva da vítima

Saiba como lutar por seu direito neste guia definitivo, elaborado pelo Dr. Vitor Hugo especialista em Direito Bancário e Direito do Consumidor do escritório Giacaglia Advogados!

Como Funciona a Clonagem do WhatsApp

A clonagem do WhatsApp ocorre, em regra, por meio de engenharia social, técnica utilizada por criminosos para enganar a vítima e obter acesso ao código de verificação do aplicativo.

O método mais comum envolve o envio de mensagens ou ligações em que o golpista se passa por empresa, suporte técnico ou instituição confiável. Durante a abordagem, solicita que a vítima informe um código recebido por SMS. Esse código, na verdade, é o mecanismo de autenticação do próprio WhatsApp.

Com esse código em mãos, o criminoso consegue registrar a conta da vítima em outro aparelho, assumindo o controle total do número.

Outra modalidade frequente é o chamado SIM Swap, em que o golpista consegue transferir o número da vítima para outro chip, geralmente por meio de fraude junto à operadora telefônica.

Após obter o controle da conta, o criminoso passa a enviar mensagens para os contatos da vítima, solicitando transferências financeiras, geralmente por Pix, sob alegações urgentes.

Vítima Direta e Vítima Indireta: Entenda a Diferença

É importante distinguir dois tipos de vítimas nesse golpe, pois isso influencia diretamente na análise jurídica do caso.

A vítima direta é aquela cujo WhatsApp foi clonado. Ela sofre prejuízos que podem incluir danos financeiros, exposição de dados pessoais e danos à imagem.

Já a vítima indireta é aquela que recebe a mensagem acreditando estar falando com alguém conhecido e realiza a transferência de dinheiro para o golpista.

Ambas podem ter direitos, mas a responsabilização do banco costuma ser mais frequente nos casos de vítima indireta, especialmente quando há falhas no sistema de segurança da instituição financeira.

Quando o Banco Pode Ser Responsabilizado

A responsabilização do banco não ocorre automaticamente, é necessário demonstrar que houve falha na prestação do serviço.

O primeiro cenário ocorre quando o banco não adota mecanismos eficazes de prevenção de fraude. Transferências realizadas para contas recém-criadas, com movimentação atípica ou em valores elevados deveriam acionar alertas de segurança.

Outro ponto relevante é a recusa injustificada de estorno imediato, especialmente quando o cliente comunica rapidamente a fraude. A inércia do banco pode agravar o prejuízo.

Há também situações em que a conta destinatária foi aberta com dados fraudulentos. Nesse caso, entende-se que houve falha na verificação cadastral, o que contribuiu diretamente para o golpe.

Além disso, a omissão diante de fraudes reiteradas também pode gerar responsabilidade, os bancos possuem conhecimento técnico e estatístico sobre golpes recorrentes e devem atuar de forma preventiva.

Fundamentos Jurídicos da Responsabilidade do Banco

A responsabilização das instituições financeiras encontra amparo no Código de Defesa do Consumidor, especialmente no artigo 14, que estabelece a responsabilidade objetiva do fornecedor de serviços.

Isso significa que o banco responde pelos danos causados independentemente de culpa, desde que comprovado o defeito na prestação do serviço.

Outro fundamento importante é a Súmula 479 do Superior Tribunal de Justiça, que dispõe que as instituições financeiras respondem pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias.

O conceito de fortuito interno é essencial nesse contexto. Trata-se de eventos que, embora imprevisíveis em tese, são inerentes à atividade do banco, como fraudes eletrônicas. Por fazerem parte do risco do negócio, não afastam a responsabilidade da instituição.

Entendimento Dos Tribunais

A jurisprudência brasileira tem evoluído no sentido de reconhecer a responsabilidade dos bancos em diversos casos de golpe do WhatsApp.

Decisões de tribunais têm destacado que a ausência de mecanismos de segurança eficazes e a demora na resposta ao cliente configuram falha na prestação do serviço.

Há precedentes em que os bancos foram condenados a indenizar clientes tanto pelos danos materiais quanto pelos danos morais, especialmente quando demonstrada a negligência na prevenção ou contenção da fraude.

Quando o Banco Não é Responsabilizado

Apesar da tendência de proteção ao consumidor, é importante destacar que nem todo caso gera responsabilidade do banco.

Se ficar comprovado que o cliente agiu com culpa exclusiva, como fornecer voluntariamente dados sensíveis ou ignorar alertas claros de segurança, a responsabilidade pode ser afastada.

Também há casos em que o banco demonstra ter adotado todas as medidas de segurança disponíveis e que a fraude ocorreu de forma totalmente externa e imprevisível, sem qualquer falha no sistema.

Essa análise é sempre feita caso a caso, considerando as circunstâncias específicas da fraude.

A Possível Responsabilidade do WhatsApp (Meta)

Além do banco, também pode haver discussão sobre a responsabilidade da plataforma WhatsApp, pertencente à Meta.

Quando há demora na desativação da conta clonada ou falha na segurança do sistema, pode-se questionar a responsabilidade da empresa.

No entanto, essa responsabilização ainda é mais restrita na jurisprudência, sendo necessário comprovar omissão relevante e dano direto decorrente da conduta da plataforma.

O Que Fazer Imediatamente Após Cair no Golpe

A rapidez na reação é fundamental para reduzir os prejuízos.

O primeiro passo é entrar em contato com o banco e informar a fraude, solicitando o bloqueio da transação e tentativa de recuperação dos valores.

Em seguida, é necessário registrar boletim de ocorrência, preferencialmente com o máximo de detalhes possíveis.

Também é importante tentar recuperar o acesso ao WhatsApp e informar os contatos sobre o ocorrido, evitando novas vítimas.

Guardar comprovantes, mensagens e registros da fraude é essencial para eventual ação judicial.

A Importância da Prova no Processo

Em casos de golpe do WhatsApp, a prova é elemento central.

Documentos como comprovantes de transferência, prints de conversa, protocolos de atendimento bancário e boletim de ocorrência são fundamentais para demonstrar a ocorrência da fraude e a falha na prestação do serviço.

Quanto mais rápida e organizada for a coleta dessas provas, maiores são as chances de êxito em eventual demanda judicial.

Indenização: o Que Pode Ser Pedido

As vítimas podem pleitear indenização por danos materiais, correspondente ao valor transferido, e também por danos morais, especialmente quando há abalo psicológico, constrangimento ou impacto relevante na vida do consumidor.

Os tribunais têm reconhecido que a falha na segurança bancária ultrapassa o mero aborrecimento, configurando dano indenizável.

Conclusão: Nem Todo Golpe é Responsabilidade Exclusiva da Vítima

O golpe da clonagem do WhatsApp é sofisticado e explora a confiança entre as pessoas, no entanto, isso não significa que a vítima deve arcar sozinha com o prejuízo.

Quando há falha na prestação do serviço bancário, a responsabilidade pode ser atribuída à instituição financeira, garantindo ao consumidor o direito à reparação.

Cada caso deve ser analisado com cuidado, considerando as circunstâncias específicas e as provas disponíveis.

Precisa de ajuda para recuperar seu dinheiro?

Se você foi vítima de golpe envolvendo clonagem do WhatsApp e teve seu pedido de estorno negado, é fundamental buscar orientação jurídica especializada.

O escritório Giacaglia Advogados Associados atua na defesa de vítimas de fraudes bancárias, oferecendo suporte completo para:

- recuperação de valores;

- responsabilização de instituições financeiras;

- indenização por danos morais;

- análise estratégica do caso.

Entre em contato e saiba como proteger seus direitos e reverter prejuízos.