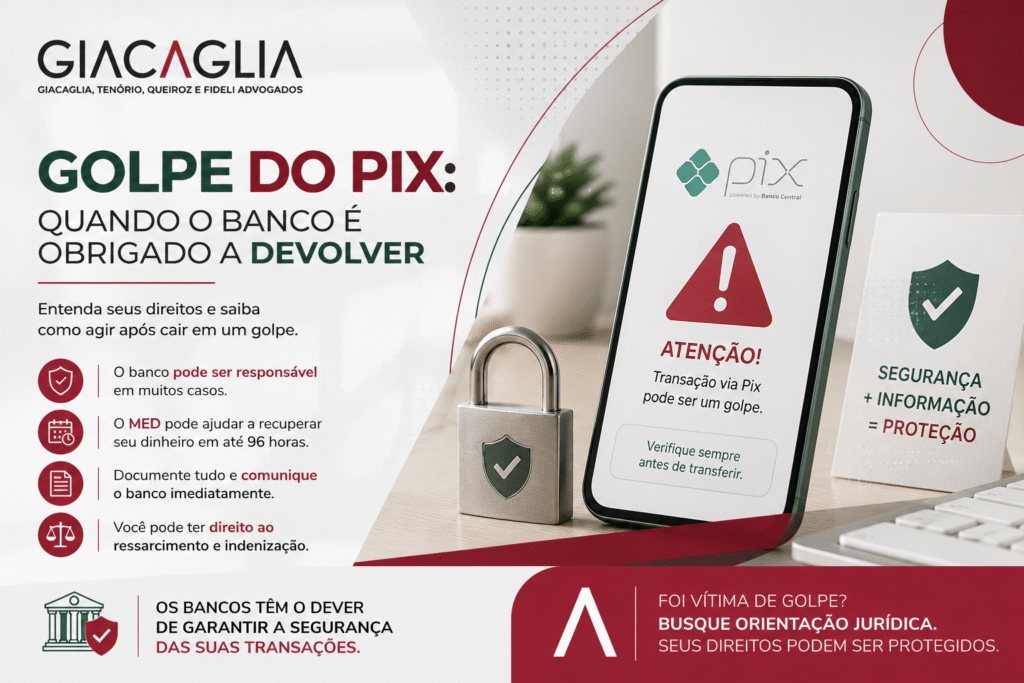

Os golpes envolvendo Pix continuam crescendo no Brasil. Em 2026, esse tipo de fraude permanece no topo das demandas consumeristas, e qualquer pessoa pode se tornar vítima, independentemente de idade, escolaridade ou experiência com tecnologia. A dúvida que surge logo depois do golpe é sempre a mesma: o banco precisa devolver o dinheiro?

A resposta, em muitos casos, é sim. Neste artigo, explicamos os golpes mais comuns, os critérios que definem a responsabilidade do banco, como funciona o Mecanismo Especial de Devolução (MED) e o que fazer nas primeiras horas após a fraude.

Os golpes mais comuns com Pix em 2026

Os criminosos se reinventam constantemente, mas alguns padrões se repetem. Conhecer essas modalidades ajuda tanto na prevenção quanto na defesa dos seus direitos.

Falsa central de atendimento. O golpista liga se passando por funcionário do banco. Ele informa uma “transação suspeita” e convence a vítima a transferir dinheiro para uma “conta segura”. Esse golpe explora diretamente a marca e a estrutura da instituição financeira.

Engenharia social por WhatsApp ou redes sociais. O criminoso se passa por um conhecido, um vendedor ou um prestador de serviço. Ele cria uma situação de urgência e induz a vítima a fazer um Pix rapidamente.

Conta-laranja. Os golpistas utilizam contas abertas com documentos falsos ou em nome de terceiros para receber os valores desviados. Quando o banco receptor permite a abertura dessas contas sem verificação adequada, ele também pode responder pela fraude.

Falsa confirmação de pagamento. O golpista envia um comprovante de Pix falso para o vendedor, que entrega o produto ou serviço antes de confirmar o recebimento real na conta.

Mão fantasma (acesso remoto). Por meio de links maliciosos, o criminoso instala um aplicativo no celular da vítima e acessa a conta bancária remotamente, realizando transferências sem que a pessoa perceba.

Quando o banco é obrigado a devolver?

A relação entre o cliente e o banco é uma relação de consumo. Portanto, o Código de Defesa do Consumidor se aplica integralmente, conforme a Súmula 297 do STJ.

Além disso, a Súmula 479 do STJ estabelece que as instituições financeiras respondem objetivamente pelos danos causados por fraudes e delitos praticados por terceiros no âmbito de operações bancárias. Isso significa que o banco responde independentemente de culpa, bastando que se demonstre a falha na prestação do serviço.

Na prática, os tribunais têm reconhecido a responsabilidade do banco nas seguintes situações:

- O golpe explorou a marca ou os sistemas do banco (falsa central, falso aplicativo, acesso remoto à conta);

- O banco não detectou nem bloqueou transações atípicas — como vários Pix de alto valor em sequência, fora do padrão habitual do cliente;

- A instituição permitiu a abertura de conta-laranja sem verificação adequada de identidade;

- A vítima é pessoa em situação de vulnerabilidade, como idosos, o que reforça o dever de proteção.

Em outubro de 2025, a Terceira Turma do STJ decidiu que bancos e instituições de pagamento devem indenizar clientes vítimas de golpes de engenharia social quando houver falha na proteção de dados ou na identificação de transações suspeitas.

Recentemente, o TJMT condenou um banco por não impedir uma sequência de Pix fraudulentos, reforçando que a instituição tem o dever de monitorar operações fora do padrão. Da mesma forma, Nubank e Inter foram condenados solidariamente após falha em golpe com Pix de R$ 51 mil.

Quando o banco pode não ser responsabilizado?

É importante ser transparente: nem todo golpe gera responsabilidade do banco. Em março de 2026, a Quarta Turma do STJ decidiu que, quando o golpe se inicia e se desenvolve inteiramente fora da relação bancária, a instituição pode ser isentada.

Isso acontece, por exemplo, quando a vítima negocia com um desconhecido em uma rede social, combina um pagamento por Pix e transfere o dinheiro voluntariamente, sem que haja qualquer falha no sistema do banco. Nesse cenário, o banco apenas processou uma transferência comum, sem elementos que indicassem fraude.

Contudo, a fronteira entre esses cenários é cheia de nuances. Muitas situações que parecem “culpa exclusiva da vítima” envolvem, na verdade, falhas do banco que só uma análise técnica revela. Por isso, não se deve presumir que o caso está perdido sem consultar um profissional.

O que é o MED e como funciona?

O Mecanismo Especial de Devolução (MED) é uma ferramenta criada pelo Banco Central para tentar recuperar valores transferidos por Pix em casos de fraude. Ele funciona assim:

- A vítima comunica o golpe ao seu banco e solicita a abertura do MED;

- O banco emissor notifica o banco receptor, que bloqueia os valores na conta de destino;

- Se o dinheiro ainda estiver disponível, ele é devolvido à vítima em até 96 horas;

- Se a conta de destino já estiver zerada, a devolução pelo MED não é possível.

Por isso, a velocidade é essencial. Quanto mais rápido a vítima acionar o banco, maior a chance de o dinheiro ainda estar na conta do golpista. O MED não garante a devolução, mas é um passo fundamental e deve ser acionado imediatamente.

Passo a passo: o que fazer após cair em um golpe

As primeiras horas são decisivas. Siga estas orientações:

1. Contate o banco imediatamente. Ligue para os canais oficiais, comunique a fraude e peça o bloqueio da conta. Solicite expressamente a abertura do MED. Anote o número de protocolo.

2. Registre um Boletim de Ocorrência. Em muitos estados, é possível fazer o B.O. pela delegacia eletrônica. Esse documento comprova que você foi vítima de estelionato e será necessário em qualquer reclamação ou ação judicial.

3. Formalize a reclamação por escrito. Não basta o telefonema. Envie e-mail ou carta ao banco descrevendo o ocorrido e pedindo o ressarcimento. Guarde todos os protocolos.

4. Reclame nos órgãos competentes. Se o banco não resolver, registre reclamação no Banco Central, no consumidor.gov.br e no Procon da sua cidade.

5. Reúna todas as provas. Junte extratos bancários, comprovantes de Pix, prints de conversas com o golpista, o B.O. e os protocolos do banco. Quanto mais documentado, mais forte fica o seu caso.

6. Procure orientação jurídica. Se o banco negar o ressarcimento, um advogado especializado pode avaliar se houve falha da instituição e ingressar com ação judicial pedindo a restituição do valor e indenização por danos morais.

Como se proteger dos golpes com Pix

A prevenção continua sendo o melhor caminho. Algumas regras práticas ajudam a reduzir o risco:

- Banco nunca liga pedindo senha, código ou transferência. Se receber esse tipo de ligação, desligue e ligue você mesmo para o número oficial da instituição.

- Desconfie de urgência. Golpistas criam pressão para que você aja sem pensar. Sempre pare e verifique antes de transferir.

- Não clique em links suspeitos recebidos por SMS, e-mail ou WhatsApp.

- Configure limites baixos para Pix, especialmente no período noturno.

- Confirme o recebimento na sua conta antes de entregar qualquer produto ou serviço.

- Nunca instale aplicativos a pedido de terceiros nem permita acesso remoto ao celular.

Conclusão

Cair em um golpe do Pix não significa, automaticamente, que o dinheiro está perdido. A Justiça brasileira reconhece que os bancos têm o dever de oferecer um serviço seguro. Quando esse dever falha, a instituição deve responder, conforme o CDC e a Súmula 479 do STJ.

Cada caso tem suas particularidades, e o resultado depende de detalhes: o tipo de golpe, o comportamento do banco, a existência de transações atípicas não bloqueadas e a vulnerabilidade da vítima. Por isso, a análise individual é indispensável.

Se você foi vítima de um golpe e quer saber se tem direito ao ressarcimento, fale com a equipe do Giacaglia Advogados. Atuamos na defesa do consumidor bancário e podemos avaliar o seu caso.