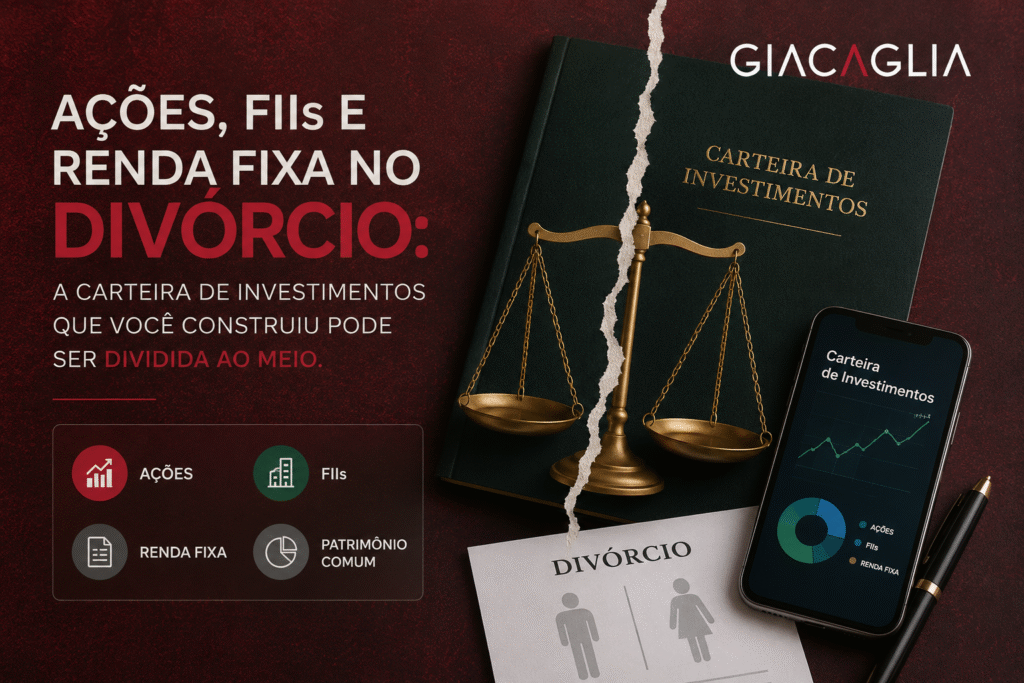

Existe um equívoco muito comum entre investidores que passam por um divórcio. A crença de que o dinheiro aplicado na corretora, por estar em nome de apenas um dos cônjuges, é patrimônio exclusivo de quem o administrou. Essa premissa está errada, e descobrir isso no meio de um processo pode ser financeiramente devastador.

O Código Civil não distingue entre imóvel, veículo e carteira de investimentos quando o assunto é partilha de bens. O que foi adquirido onerosamente na constância do casamento, com esforço comum do casal, direto ou indireto, integra a meação. E isso inclui cada CDB, cada fundo imobiliário, cada ação na B3 e cada título no Tesouro Direto que foi comprado depois da data do casamento.

A regra geral e o marco temporal que define tudo

Os artigos 1.658 e 1.660 do Código Civil estabelecem que, no regime de comunhão parcial de bens, o mais comum no Brasil, comunicam-se todos os bens adquiridos onerosamente durante o casamento. O critério não é quem tem o CPF cadastrado na corretora. É quando o recurso foi investido.

O marco temporal que “congela” o patrimônio para fins de partilha não é a data da sentença de divórcio nem a data do protocolo da ação. É a data da separação de fato, o momento em que o casal efetivamente deixou de conviver. Essa distinção é crucial: tudo que foi acumulado até esse momento é do casal. O que foi investido depois pertence exclusivamente a quem investiu.

Há, porém, uma camada a mais que merece atenção. Investimentos realizados antes do casamento são, em regra, incomunicáveis no regime de comunhão parcial, o capital original não entra na partilha. Mas os rendimentos gerados por esse capital durante o casamento, sim. Juros, dividendos, valorização de cotas; os frutos colhidos ao longo da vida conjugal integram a meação, ainda que a semente tenha sido plantada antes da união.

O exemplo é esclarecedor: uma aplicação de R$ 200.000 feita antes do casamento permanece com quem a fez. Mas os R$ 80.000 em rendimentos acumulados durante os anos de casamento são do casal e precisam ser partilhados.

Renda fixa: mais simples de calcular, mais fácil de esconder

CDBs, LCIs, LCAs, CRIs, CRAs, Tesouro Direto e poupança seguem a lógica mais direta: se foram adquiridos durante o casamento, o saldo total na data da separação de fato, principal mais rendimentos, entra na divisão.

A complicação aparece quando há aportes misturados: uma aplicação iniciada antes do casamento que recebeu novos aportes ao longo da união. Nesse caso, o STJ é claro, o valor originalmente investido antes da união permanece incomunicável, desde que haja documentação que comprove a rastreabilidade. Os aportes novos e seus rendimentos, esses sim, entram na meação.

O problema prático é que a maioria das pessoas não guarda esses extratos históricos. E a ausência de documentação leva à presunção de esforço comum, o que resulta na partilha integral do valor. Quem não consegue provar a origem pré-conjugal do recurso perde o argumento e possivelmente metade do saldo.

Renda variável: o desafio da volatilidade e o valor correto para a partilha

Ações, fundos imobiliários, ETFs e fundos de investimento seguem a mesma lógica de comunicabilidade, mas apresentam um problema adicional que a renda fixa não tem: a volatilidade. O mercado financeiro não espera o divórcio para precificar os ativos.

Uma carteira de ações que valia R$ 500.000 na data da separação pode valer R$ 300.000 quando a partilha for efetivada ou R$ 800.000. Essa oscilação cria disputas legítimas sobre qual valor deve ser utilizado como referência. A solução jurisprudencial predominante é considerar o valor na data da separação de fato, atualizado monetariamente. Mas há alternativa mais elegante e menos conflituosa, os acordos que preveem a divisão do próprio ativo, como transferência de custódia de metade das ações ou cotas, eliminam o debate sobre valorização, porque ambos os cônjuges ficam expostos aos mesmos riscos e oportunidades do mercado a partir daí.

Sobre dividendos e juros sobre capital próprio: mesmo quando as ações são anteriores ao casamento, portanto, incomunicáveis em seu valor de aquisição, os proventos pagos durante a constância da união integram a meação. O fruto percebido durante o casamento é do casal, independentemente da origem do ativo que o gerou.

O imposto de renda que ninguém lembra de calcular no acordo

Um dos pontos mais negligenciados nos acordos de divórcio envolvendo investimentos é a questão tributária. Quando os ativos são transferidos diretamente de um cônjuge para o outro no âmbito da partilha, sem venda, em geral não há incidência de imposto de renda nesse momento. A base de custo do ativo é transferida junto com ele.

O problema aparece quando a divisão exige a liquidação dos investimentos para transformá-los em dinheiro e dividir em espécie. Aí há ganho de capital tributável, com alíquotas entre 15% e 22,5% dependendo do valor. Se esse custo não estiver previsto no acordo, quem vendeu o ativo arca com o imposto sozinho, o que representa uma distorção relevante no valor efetivamente recebido por cada parte.

A recomendação é clara: o acordo de divórcio deve conter cláusula específica sobre a responsabilidade tributária em relação a cada ativo partilhado. Essa previsão evita litígios futuros que, na prática, custam mais do que o imposto em si.

Como localizar investimentos que o outro cônjuge pode estar omitindo

Em divórcios litigiosos, a ocultação de ativos financeiros é um risco real. O principal instrumento para localizá-los é a Declaração de Imposto de Renda: o campo “Bens e Direitos”, no Grupo 04, lista todas as aplicações financeiras com valor e nome da instituição financeira. Em processos judiciais, o sistema Infojud do CNJ permite ao juízo acessar essas declarações diretamente.

Além disso, é possível solicitar ao juízo que oficie à CVM, à B3 e à Receita Federal para levantamento de posições em custódia e identificação de corretoras onde o cônjuge mantém contas. Extratos bancários e de corretoras completam o mapeamento, demonstrando o histórico de aportes, resgates e movimentações.

Um dado relevante e recente: o STJ decidiu, em 2025, que a partilha de bens no divórcio deve ser formalizada por escritura pública ou ação judicial, acordos por instrumento particular não têm eficácia para a transferência de propriedade de ativos. Isso reforça a importância de formalizar corretamente qualquer divisão de carteira de investimentos, especialmente em casos de consenso entre as partes.

Quem constrói patrimônio financeiro ao longo do casamento sem planejamento prévio pode descobrir, no pior momento possível, que metade daquele esforço pertence juridicamente a outra pessoa. O conhecimento dessa realidade, e a antecipação das suas consequências, é o que separa quem sai do divórcio em equilíbrio de quem sai descapitalizado.