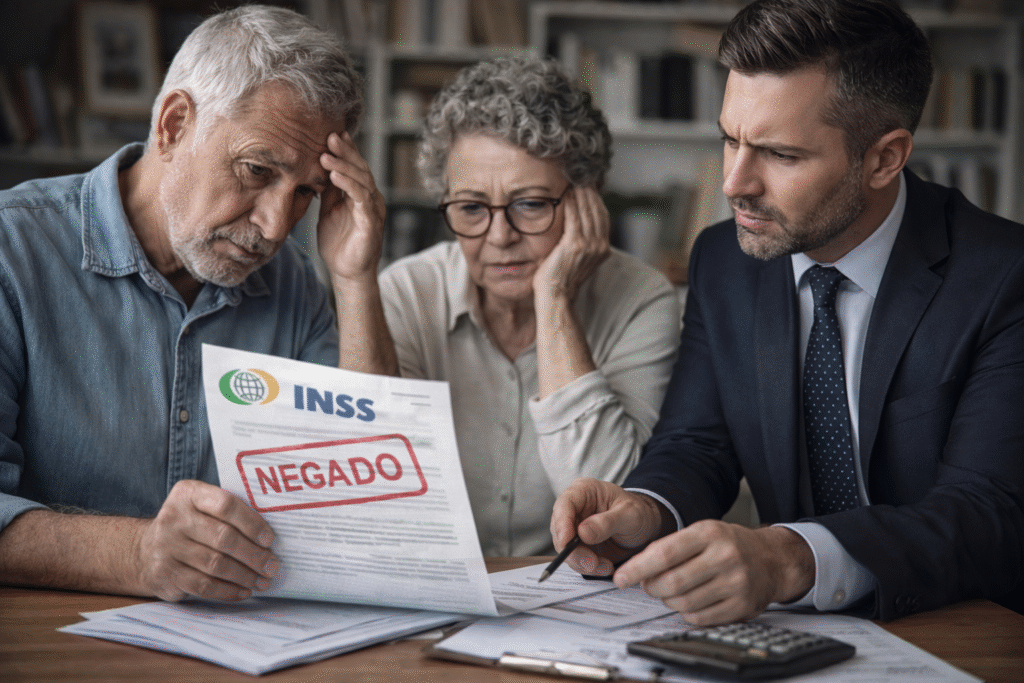

Ter um benefício previdenciário negado pelo INSS é uma situação mais comum do que se imagina.

Milhares de segurados descobrem, somente após o indeferimento, que poderiam ter se aposentado melhor, antes, ou com valor maior se tivessem feito um planejamento previdenciário adequado.

O problema é que muitos acreditam que o pedido de aposentadoria é automático ou simples, quando, na prática, trata-se de uma decisão técnica, estratégica e irreversível, que envolve cálculos, regras de transição, análise documental e escolha correta da data do requerimento.

Neste artigo, você vai entender:

Sumário

-

- O que significa ter o benefício negado pelo INSS?

- O que é planejamento previdenciário e qual seu impacto prático

- Quais documentos são analisados no planejamento previdenciário

- Planejamento previdenciário não é apenas saber se já pode se aposentar

- Planejamento e as regras da Reforma da Previdência (EC 103/2019)

- Análise de idade, tempo de contribuição e pedágios

- Cálculo dos coeficientes, redutores e da RMI

- Conversão de tempo especial e sua importância

- Averbações que podem aumentar o tempo de contribuição

- Acúmulo de aposentadoria com pensão por morte

- A importância da Data de Entrada do Requerimento (DER)

- Quem deve fazer planejamento previdenciário (sinais de alerta)

- Benefício negado: o que fazer após o indeferimento

- Planejamento previdenciário como estratégia financeira de longo prazo

- Por que contar com um advogado especialista em previdência

Saiba como lutar por seu direito neste guia definitivo, elaborado pelo Dr. Bruno Fernandez, especialista em Direito Previdenciário do escritório Giacaglia Advogados!

O Que Significa Ter o Benefício Negado pelo INSS?

O indeferimento do benefício previdenciário ocorre quando o INSS entende que o segurado não cumpriu algum requisito legal para a concessão da aposentadoria ou de outro benefício.

Na prática, a negativa geralmente decorre de:

- ausência de tempo mínimo de contribuição;

- falhas no CNIS;

- vínculos não reconhecidos;

- salários registrados incorretamente;

- erro na contagem de tempo especial;

- perda da qualidade de segurado;

- erro na escolha da regra de aposentadoria;

- ausência de documentos comprobatórios.

O problema é que muitos segurados fazem o pedido sem análise prévia, confiando apenas no sistema do INSS que não faz planejamento, apenas aplica regras automaticamente.

É exatamente nesse ponto que entra o planejamento previdenciário, ferramenta essencial para evitar prejuízos permanentes.

O Que é Planejamento Previdenciário e Qual Seu Impacto Prático?

O planejamento previdenciário é uma auditoria técnica completa da vida contributiva do segurado, com o objetivo de definir quando, como e por qual regra ele deve se aposentar, garantindo o melhor benefício possível.

Trata-se de um estudo aprofundado que avalia todo o histórico profissional e contributivo, simulando cenários legais atuais e futuros.

Na prática, o planejamento funciona como um verdadeiro mapa estratégico da aposentadoria, permitindo decisões seguras e financeiramente vantajosas.

O Que é Analisado em um Planejamento Previdenciário Completo?

Um planejamento bem feito envolve a análise detalhada de documentos e dados como:

- CNIS (Cadastro Nacional de Informações Sociais);

- Carteiras de trabalho (CTPS);

- vínculos públicos e privados;

- contribuições como autônomo, contribuinte individual ou MEI;

- períodos rurais;

- tempo especial (exposição a agentes nocivos);

- vínculos sem registro formal;

- contribuições em atraso;

- períodos no serviço público (RPPS);

- períodos no exterior;

- holerites e comprovantes de remuneração;

- GFIP e GPS;

- certidões de tempo de contribuição (CTC).

Essa auditoria identifica falhas ocultas, inconsistências e oportunidades legais de correção.

Planejamento Previdenciário Vai Muito Além de “Ver se Já Pode se Aposentar”

Um erro comum é pensar que planejamento serve apenas para saber “se já dá para aposentar”.

Na realidade, ele serve para:

- escolher a melhor regra, não apenas a possível;

- definir a data mais vantajosa para requerer o benefício;

- evitar perdas irreversíveis no valor mensal;

- antecipar aposentadoria;

- corrigir erros antes do pedido;

- evitar indeferimentos;

- maximizar a renda ao longo da vida.

Planejamento Previdenciário e as Regras da Reforma da Previdência (EC 103/2019)

A Reforma da Previdência trouxe um sistema muito mais complexo, com regras permanentes e diversas regras de transição.

Um planejamento eficiente analisa todas elas simultaneamente.

Principais regras analisadas:

1. Regras de transição

- Sistema de pontos;

- Idade mínima progressiva;

- Pedágio de 50%;

- Pedágio de 100%;

- Regra do professor.

Cada regra gera valores diferentes de benefício.

2. Regras permanentes

Aplicáveis a quem ingressou após a Reforma, exigem idade mínima e cálculo diferente da média salarial.

Avaliação de idade, tempo e pedágios

No planejamento previdenciário são analisados:

- idade atual e futura;

- tempo total de contribuição;

- tempo que falta para cumprir pedágios;

- projeções mês a mês;

- impacto financeiro de esperar ou antecipar.

Um pequeno erro nessa conta pode significar perda de milhares de reais ao longo dos anos.

Cálculo dos Coeficientes e Redutores

Outro ponto crucial é o cálculo da Renda Mensal Inicial (RMI).

Após a Reforma, o valor do benefício depende de:

- média de todos os salários desde julho de 1994;

- percentual inicial de 60%;

- acréscimo de 2% ao ano que exceder 20 anos (homem) ou 15 anos (mulher);

- aplicação ou não do fator previdenciário;

- regra escolhida.

O planejamento permite simular cada cenário e descobrir:

- qual regra gera maior valor;

- quanto será perdido se pedir antes;

- quando ocorre o melhor custo-benefício.

Conversão de Tempo Especial e Sua Importância

Quem trabalhou exposto a agentes nocivos pode ter direito à conversão de tempo especial em comum, aumentando o tempo total de contribuição.

Exemplos de agentes nocivos:

- ruído;

- agentes químicos;

- calor;

- eletricidade;

- agentes biológicos.

Esse tempo pode ser reconhecido mediante:

O planejamento identifica se ainda é possível converter esse tempo e qual impacto ele gera na aposentadoria.

Averbações possíveis que aumentam o tempo

Outro ponto essencial é a averbação de períodos que o INSS não considera automaticamente, como:

- tempo rural anterior a 1991;

- serviço militar obrigatório;

- vínculos em regime próprio (RPPS);

- períodos no exterior (com acordo internacional);

- tempo como aluno-aprendiz;

- períodos reconhecidos judicialmente.

Cada averbação pode representar meses ou anos a mais de contribuição.

Acúmulo de Aposentadoria e Pensão Por Morte

O planejamento também analisa:

- possibilidade de acumular aposentadoria com pensão;

- impacto dos redutores legais;

- escolha do benefício mais vantajoso;

- projeção financeira ao longo da vida.

Após a reforma, o acúmulo passou a sofrer redutores progressivos, o que torna o planejamento ainda mais necessário.

A Importância da Data de Entrada do Requerimento (DER)A DER é um dos pontos mais estratégicos do planejamento previdenciário.

Um erro comum é protocolar o pedido assim que acredita ter direito, sem analisar se alguns meses a mais poderiam:

- aumentar o coeficiente;

- melhorar a média;

- permitir enquadramento em regra mais vantajosa;

- evitar aplicação de redutores.

Uma escolha equivocada da DER pode gerar perdas irreversíveis.

Por isso, o planejamento aponta a data ideal para requerer o benefício, chamada de “DER estratégica”.

Quem Deve Fazer Planejamento Previdenciário?

O planejamento é altamente recomendado para quem:

- tem CNIS com falhas ou lacunas;

- possui salários inconsistentes;

- teve períodos sem contribuição;

- trabalhou como autônomo ou MEI;

- teve vínculo público e privado;

- exerceu atividade especial;

- pretende se aposentar nos próximos anos;

- está em dúvida entre regras de transição;

- quer aumentar o valor do benefício;

- já teve benefício negado;

- quer segurança jurídica antes de pedir.

Benefício Negado: o Que Fazer?

Se o benefício já foi negado, ainda assim o planejamento é essencial.

Ele permite:

- identificar exatamente o motivo do indeferimento;

- corrigir falhas documentais;

- recalcular tempo e salários;

- decidir entre recurso administrativo ou ação judicial;

- evitar novo indeferimento;

- estruturar provas corretamente.

Muitos indeferimentos acontecem por falhas simples que poderiam ser evitadas com análise prévia.

Planejamento Previdenciário Como Estratégia Financeira de Longo Prazo

Mais do que um estudo jurídico, o planejamento é uma estratégia financeira de longo prazo, pois impacta diretamente:

- renda mensal futura;

- estabilidade financeira;

- proteção familiar;

- capacidade de manter padrão de vida;

- segurança no envelhecimento.

Quem planeja corretamente evita surpresas e garante previsibilidade.

Por Que Fazer Planejamento Com um Advogado Especialista?

O planejamento previdenciário exige:

- domínio técnico da legislação;

- interpretação correta das regras de transição;

- leitura detalhada do CNIS;

- cálculos previdenciários complexos;

- análise estratégica de cenários;

- atualização constante da jurisprudência.

Um advogado especializado é essencial para evitar erros que podem custar anos de benefício ou milhares de reais.

O escritório Giacaglia Advogados Associados atua com excelência em Direito Previdenciário, oferecendo:

- análise completa do histórico contributivo;

- auditoria detalhada do CNIS;

- simulações com todas as regras possíveis;

- definição da melhor DER;

- cálculo preciso da RMI;

- planejamento previdenciário personalizado;

- atuação administrativa e judicial;

- acompanhamento completo até a concessão.

Cada caso é tratado de forma individual, estratégica e técnica, com foco na melhor aposentadoria possível, não apenas na mais rápida.

Conclusão: Planejamento é o Caminho Para Evitar Prejuízos

Ter o benefício negado ou concedido com valor inferior não é azar geralmente é falta de planejamento.

A aposentadoria é uma das decisões financeiras mais importantes da vida, escolher a regra errada pode gerar perdas irreversíveis.

Com orientação profissional adequada, é possível transformar incerteza em segurança, e dúvida em estratégia.

Se você quer saber quando se aposentar, qual regra é mais vantajosa e como evitar erros que reduzem seu benefício, entre em contato com o escritório Giacaglia Advogados Associados e faça seu planejamento previdenciário com segurança e eficiência.