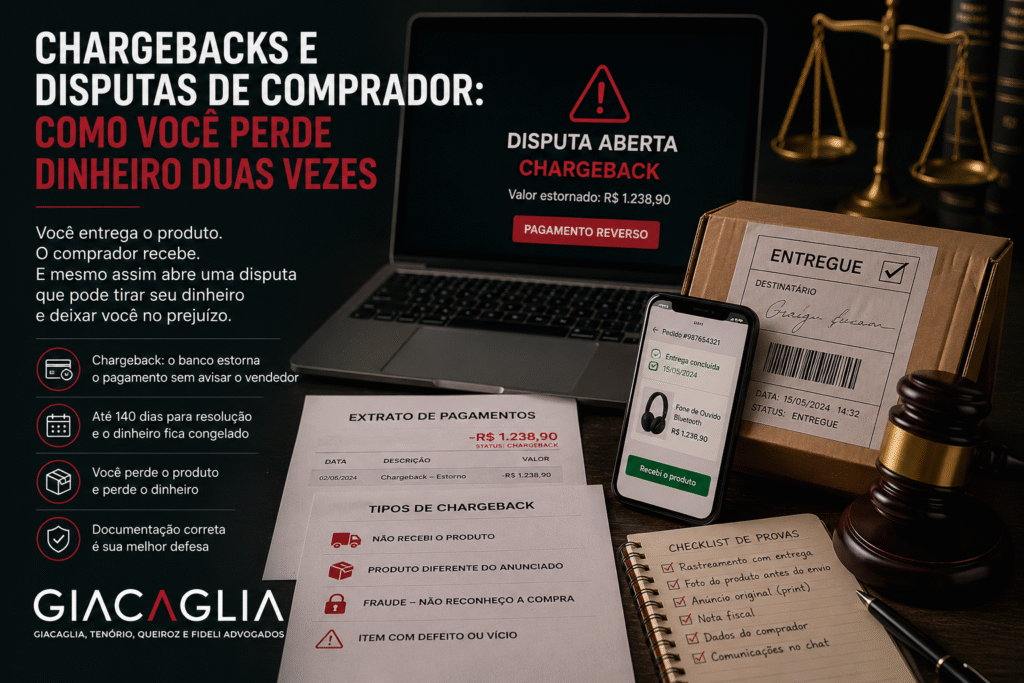

Você fez tudo certo. O produto foi embalado com cuidado, despachado no prazo, entregue ao destinatário. O rastreamento confirmou a entrega. O comprador até clicou em “recebi o produto” na plataforma. Duas semanas depois, você abre o painel e encontra uma notificação que nenhum vendedor quer ver: o comprador abriu uma disputa no cartão de crédito alegando que não reconhece a compra.

Em questão de horas, o dinheiro daquela venda desaparece da sua conta. Fica congelado. Você não pode sacar, não pode reinvestir, não pode usar para pagar fornecedores. E o pior: você já entregou o produto. Perdeu a mercadoria e perdeu o dinheiro ao mesmo tempo e ainda vai esperar meses para saber se vai recuperar alguma coisa.

Isso é um chargeback. E é a forma mais silenciosa e devastadora de perder dinheiro no marketplace.

O que é um chargeback e por que ele é diferente de um bloqueio comum

O chargeback ocorre quando o comprador, em vez de abrir uma disputa diretamente na plataforma, contata o banco emissor do seu cartão de crédito e solicita o estorno da cobrança. Ele pode alegar que não reconhece a transação, que o produto não foi entregue, que chegou com defeito ou que a compra foi fraudulenta.

O banco, nesse processo, age em favor do portador do cartão como padrão e reverte o pagamento de forma praticamente imediata, sem notificar o vendedor previamente e sem investigar os fatos antes de agir. O dinheiro sai da conta do vendedor antes de qualquer análise. É o oposto do que acontece num bloqueio comum, em que a conta é suspensa mas o dinheiro ainda está lá aguardando resolução.

Num bloqueio convencional, o vendedor contesta, a plataforma investiga e, se a decisão for favorável, os valores são liberados. Num chargeback, o dinheiro já saiu. A contestação que o vendedor faz é para tentar recuperar o que já perdeu, não para evitar a perda. Essa diferença de posição é fundamental para entender por que o chargeback é tão mais prejudicial.

O prazo legal para resolução de um chargeback pode chegar a 140 dias. Durante esse período, o valor permanece congelado, sem rendimento, sem possibilidade de uso. Para um vendedor que opera com capital de giro enxuto, ter R$ 5 mil ou R$ 10 mil imobilizados por quatro meses e meio pode comprometer toda a operação.

Os quatro tipos de chargeback e como se defender de cada um

Entender a natureza da disputa é o passo mais importante para construir uma defesa eficaz. Cada tipo de alegação exige um conjunto específico de provas e a ausência de documentação adequada, em qualquer um deles, resulta quase invariavelmente na perda.

“Não recebi o produto” é o tipo mais comum. O comprador afirma que o pedido nunca chegou, mesmo quando o rastreamento mostra entrega confirmada. A defesa se constrói com o código de rastreamento completo mostrando o status “entregue”, a data e hora da entrega, a assinatura do recebedor quando disponível e, nos casos em que a plataforma forneceu a logística, o histórico interno do sistema. Quando o vendedor utilizou o Mercado Envios ou o Shopee Xpress, a plataforma frequentemente assume a responsabilidade pelo extravio — mas isso depende da documentação estar em ordem. Sem rastreamento com confirmação de entrega, a defesa é praticamente impossível.

“Produto diferente do anunciado” é a segunda modalidade mais frequente. O comprador alega que o que recebeu não corresponde ao que foi descrito no anúncio, produto usado quando o anúncio dizia novo, réplica quando o anúncio prometia original, especificação técnica diferente. A defesa mais eficaz combina o print do anúncio original com fotos do produto tiradas antes do envio, nota fiscal quando disponível e descrição detalhada e precisa da mercadoria. Anúncios vagos COMO “iPhone 12, novo, ótimo estado” sem mais especificações, são especialmente vulneráveis a esse tipo de disputa, porque o comprador pode argumentar que suas expectativas eram diferentes do que chegou.

“Fraude/ não reconheço a compra” é o tipo em que o comprador alega que seu cartão foi clonado ou utilizado sem autorização. Na prática, muitos casos desse tipo não são fraude genuína, são compradores que receberam o produto e decidiram usar esse argumento para recuperar o dinheiro. A defesa se apoia na comprovação de entrega no endereço cadastrado pelo próprio comprador, nos dados confirmados no momento da compra. Quando todos esses elementos estão documentados, a taxa de reversão é alta, porque fica difícil sustentar que a compra foi fraudulenta quando foi entregue no endereço que o suposto fraudador cadastrou.

“Item com defeito ou vício” é o mais difícil de ganhar. O comprador afirma que o produto chegou quebrado ou que não funciona. A fronteira entre dano ocorrido no transporte e alegação falsa é frequentemente impossível de determinar sem perícia e os tribunais e plataformas reconhecem essa dificuldade. A melhor defesa disponível é preventiva: fotos do produto funcionando antes do envio, registro da embalagem robusta e adequada ao tipo de produto e descrição precisa do estado no anúncio. Se a embalagem era claramente adequada para o produto e a foto documenta isso, fica mais difícil para o comprador sustentar que o dano é responsabilidade do vendedor e mais fácil direcionar a responsabilidade para o manuseio durante o transporte.

O que a “proteção ao vendedor” das plataformas realmente cobre

Mercado Pago, Shopee Pay e outros sistemas de pagamento integrados aos marketplaces anunciam políticas de proteção ao vendedor contra chargebacks. Na teoria, a plataforma cobre o prejuízo quando o chargeback é considerado indevido. Na prática, essa proteção é mais limitada do que parece.

Ela funciona quando o vendedor utilizou a logística própria da plataforma (Mercado Envios, Shopee Xpress, FBA da Amazon), quando existe prova de entrega com assinatura, quando a documentação foi apresentada dentro dos prazos estabelecidos e quando o vendedor não opera no modelo de dropshipping, que é expressamente excluído da cobertura na maioria das plataformas.

Quando qualquer uma dessas condições não está presente, o vendedor está sozinho na disputa. A plataforma pode colaborar com o envio de documentação ao banco, mas não assume o prejuízo. Essa distinção é fundamental para o vendedor que usa transportadora própria ou que não tem comprovante de entrega com assinatura, nesses casos, a proteção anunciada simplesmente não se aplica.

Do ponto de vista jurídico, quando a plataforma anuncia proteção ao vendedor e não a aplica sem justificativa clara, há fundamento para contestar essa conduta com base no artigo 30 do CDC, que vincula o fornecedor às promessas feitas em publicidade e ofertas. A plataforma não pode anunciar proteção como diferencial e aplicá-la apenas em situações convenientes.

O prejuízo que vai além do valor da venda

O impacto financeiro de um chargeback raramente se limita ao valor da mercadoria perdida. Durante o período em que o dinheiro fica congelado, que pode chegar a quatro meses e meio, o vendedor perde a capacidade de utilizar esse capital para suas operações normais.

Se o vendedor tinha empréstimos ou financiamentos ativos, os juros continuam correndo sobre o valor total da dívida independentemente de quanto dinheiro está imobilizado na disputa. Se o capital estava destinado à reposição de estoque, a operação fica comprometida. Se o valor estivesse aplicado em renda fixa, os rendimentos deixam de existir.

Um congelamento de R$ 5 mil por 120 dias, considerando juros de empréstimo e rendimento perdido, pode representar um prejuízo real de R$ 500 a R$ 800 além do valor da venda em si. Para operações maiores, esse cálculo cresce proporcionalmente.

Quando a retenção prolongada é injustificada e especialmente quando o vendedor apresentou toda a documentação necessária e ainda assim não obteve resolução, há fundamento para buscar, além da devolução do valor retido, indenização pelos juros e pelo custo financeiro do período de congelamento. O artigo 14 do CDC, combinado com a vedação ao locupletamento ilícito do Código Civil, sustenta esse pedido.

Como se proteger antes que o problema aconteça

A proteção mais eficaz contra chargebacks é construída antes de qualquer venda, não depois que a disputa já está aberta.

Usar logística com rastreamento e confirmação de entrega assinada é a medida de maior impacto isolado. O custo adicional do frete com aviso de recebimento ou das transportadoras que fornecem foto de entrega é pequeno em comparação com a proteção que oferece, especialmente em vendas de valor mais elevado. Para produtos acima de R$ 1.000, essa não é uma opção: é uma necessidade.

Fotografar o produto e a embalagem antes do envio parece excessivo até o dia em que o comprador alega que chegou quebrado e você não tem como provar o contrário. O registro fotográfico do estado do produto, da embalagem utilizada e do processo de preparação do pedido é a prova que diferencia um chargeback perdido de um chargeback ganho nesse tipo de disputa.

Manter todas as comunicações com o comprador dentro do chat da plataforma é uma regra que muitos vendedores ignoram por praticidade, afinal, WhatsApp é mais rápido. Mas conversas em WhatsApp não existem para a plataforma nem para o banco em caso de disputa. Qualquer combinação relevante feita fora do sistema oficial não tem valor probatório quando o chargeback é aberto.

A descrição precisa do produto no anúncio é a última linha de proteção. Um anúncio que especifica com exatidão o estado do produto, as características técnicas, a presença ou ausência de acessórios e qualquer limitação conhecida elimina a margem para o comprador alegar que recebeu algo diferente do que foi prometido.

Se você já está em uma disputa

O primeiro movimento é organizar toda a documentação disponível: rastreamento completo, fotos do produto e da embalagem, print do anúncio original, histórico de comunicação na plataforma e qualquer outro registro relevante. Essa documentação precisa ser reunida nos primeiros dias após a notificação da disputa e apresentada de forma organizada e objetiva, sem argumentação emocional.

Cada solicitação de documentação adicional pela plataforma precisa ser atendida em no máximo 24 horas. Atrasos na resposta são interpretados negativamente e reduzem as chances de reversão.

Se a plataforma não resolver a disputa de forma satisfatória após o prazo regular, o Procon é o próximo passo para valores menores. Para disputas acima de R$ 5 mil, a orientação jurídica especializada é o caminho mais eficiente, especialmente quando há indícios de que o chargeback foi fraudulento por parte do comprador, o que além de fundamentar a recuperação dos valores pode gerar responsabilização do comprador por má-fé.

Muitos vendedores simplesmente absorvem a perda e seguem em frente, por acreditar que contestar é inútil ou trabalhoso demais. É um equívoco. Entre 30% e 40% das disputas são revertidas quando o vendedor apresenta documentação adequada. O silêncio não é neutralidade, é desistência.